Công cụ tính thuế kê khai cho hộ kinh doanh

Công cụ hỗ trợ chủ hộ kinh doanh tính thuế dự kiến cần kê khai cho Cơ quan Thuế.

Công cụ hỗ trợ tính thuế kê khai

Hỗ trợ tính thuế kê khai

*Công cụ chỉ có giá trị tham khảo. Quý khách cần liên hệ trực tiếp

Cơ quan Thuế để được hướng dẫn chính xác.

01 Chọn ngành nghề kinh doanh

02 Chọn kỳ kê khai và doanh thu

Căn cứ pháp lý tính mức kê khai cho hộ kinh doanh của bạn

Căn cứ pháp lý tính mức thuế cần kê khai

Doanh thu /năm*

Thuế GTGT

Thuế TNCN

Hóa đơn điện tử

Kỳ kê khai

Sổ sách kế toán

Dưới 1 tỷ

Miễn thuế*

Miễn thuế

Khuyến khích sử dụng

Kê khai 1 lần/năm

(chậm nhất 31/1 năm sau)

Mẫu S1a-HKD

Từ 1 tỷ

đến dưới 3 tỷ

Doanh thu

x tỷ lệ % theo ngành

Theo % doanh thu

= % theo ngành

x (Doanh thu - 500M)

Theo thu nhập tính thuế

= 15% x (Doanh thu - Chi phí hợp lý)

Bắt buộc khi doanh thu từ 1 tỷ trở lên

Kê khai theo quý

(chậm nhất Quý 1 là ngày 30/04; Quý 2 là 31/7; Quý 3 là ngày 31/10; Quý 4 là

ngày 31/1 năm kế tiếp)

Theo % doanh thu:

Mẫu S2a-HKD

Theo thu nhập tính thuế:

Mẫu S2b-HKD;

S2c-HKD;

S2d-HKD;

S2e-HKD

Từ 3 đến 50 tỷ

Tỷ lệ % theo ngành

x Doanh thu

17% x (Doanh thu - Chi phí hợp lý)

Bắt buộc

Kê khai theo quý

(chậm nhất Quý 1 là ngày 30/04; Quý 2 là 31/7; Quý 3 là ngày 31/10; Quý 4 là

ngày 31/1 năm kế tiếp)

Mẫu: S2b-HKD;

S2c-HKD;

S2d-HKD;

S2e-HKD

Trên 50 tỷ

Tỷ lệ % theo ngành

x Doanh thu

20% x (Doanh thu - Chi phí hợp lý)

Bắt buộc

Kê khai theo tháng

(chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ

thuế)

Mẫu: S2b-HKD;

S2c-HKD;

S2d-HKD;

S2e-HKD

*Doanh thu tính thuế là toàn bộ tiền phát sinh từ bán hàng và cung ứng dịch vụ, bao

gồm cả phụ thu, phí thu thêm & các khoản thu liên quan, không phân biệt đã thu tiền

hay chưa. Doanh thu từ mọi kênh kinh doanh được cộng gộp để xác định doanh thu chịu

thuế trong năm.

*Dù được miễn thuế, hộ kinh doanh vẫn cần tự kê khai đầy đủ doanh thu thực tế để cơ

quan thuế có căn cứ xác định diện miễn thuế. Việc chậm nộp hồ sơ khai thuế có thể bị

xử phạt hành chính.

Thuế GTGT và thuế TNCN theo danh mục ngành nghề

Nhóm Thuế (sử dụng nhóm ngành để xác định mức thuế)

Tỷ lệ GTGT

Tỷ lệ TNCN

Tổng thuế

I. Phân phối hàng hóa

1%

0.50%

1.50%

II. Dịch vụ, xây dựng (không vật tư)

5%

2%

7%

III. Sản xuất, vận tải, ăn uống, xây dựng (có vật tư)

3%

1.5%

4.50%

IV. Hoạt động khác

2%

1%

3%

V. Cho thuê tài sản

5%

5%

10%

*Căn cứ Thông tư số 40/2021/TT-BTC (Phụ lục I Ban hành kèm theo).

Quy trình kê khai cho hộ kinh doanh

Quy trình kê khai thuế cơ bản

1

Thống kê tổng doanh thu và tập hợp các hóa đơn đầu vào

2

Nộp tờ khai qua Cổng Thuế điện tử hoặc Etax Mobile

3

Nộp tiền thuế qua tài khoản ngân hàng trên Etax Mobile

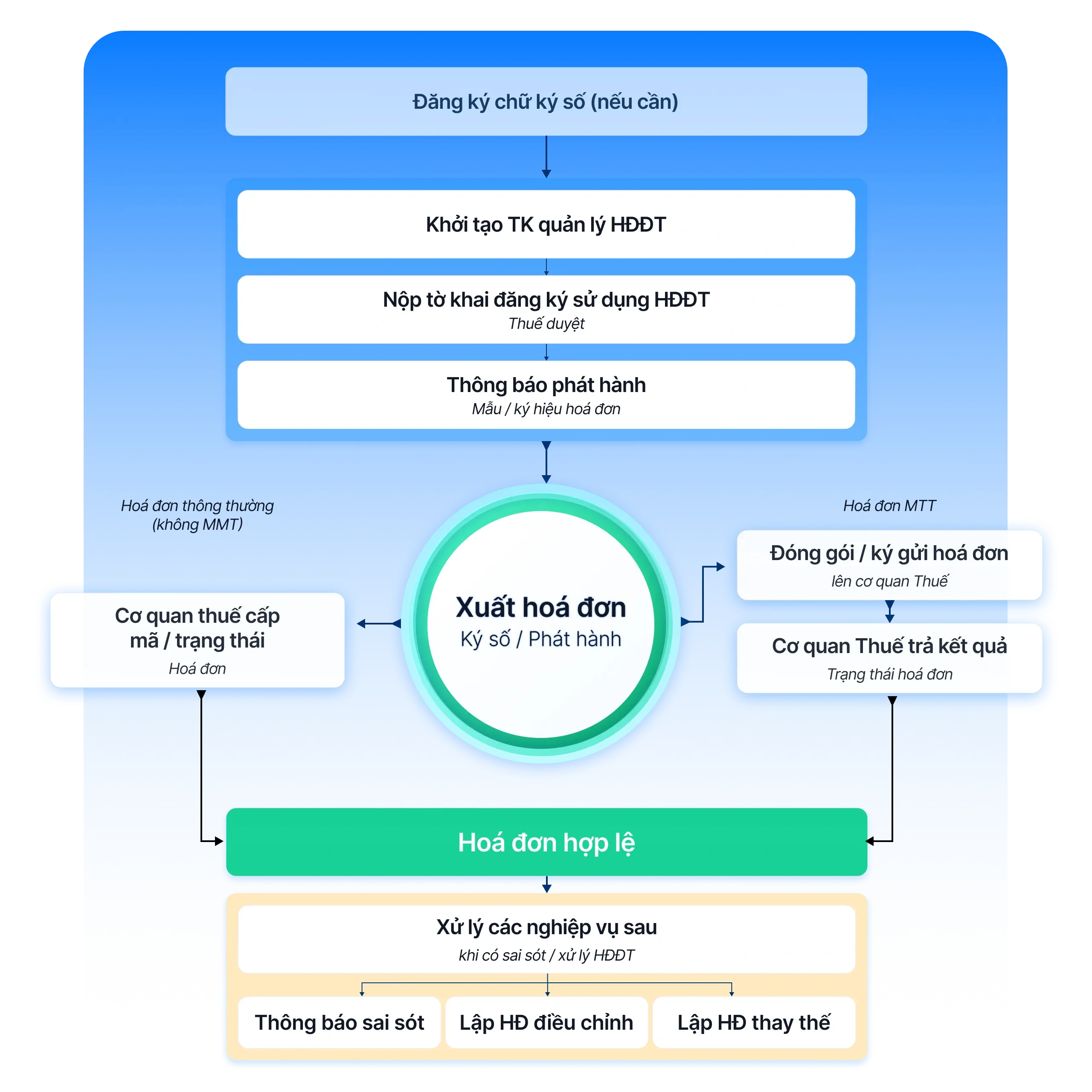

Không biết cách xuất hoá đơn điện tử?

Quy trình xuất hoá đơn điện tử chuẩn dành cho hộ kinh doanh

Lựa chọn sổ sách kế toán phù hợp với hộ kinh doanh của bạn

01

Ghi nhận doanh thu bán hàng

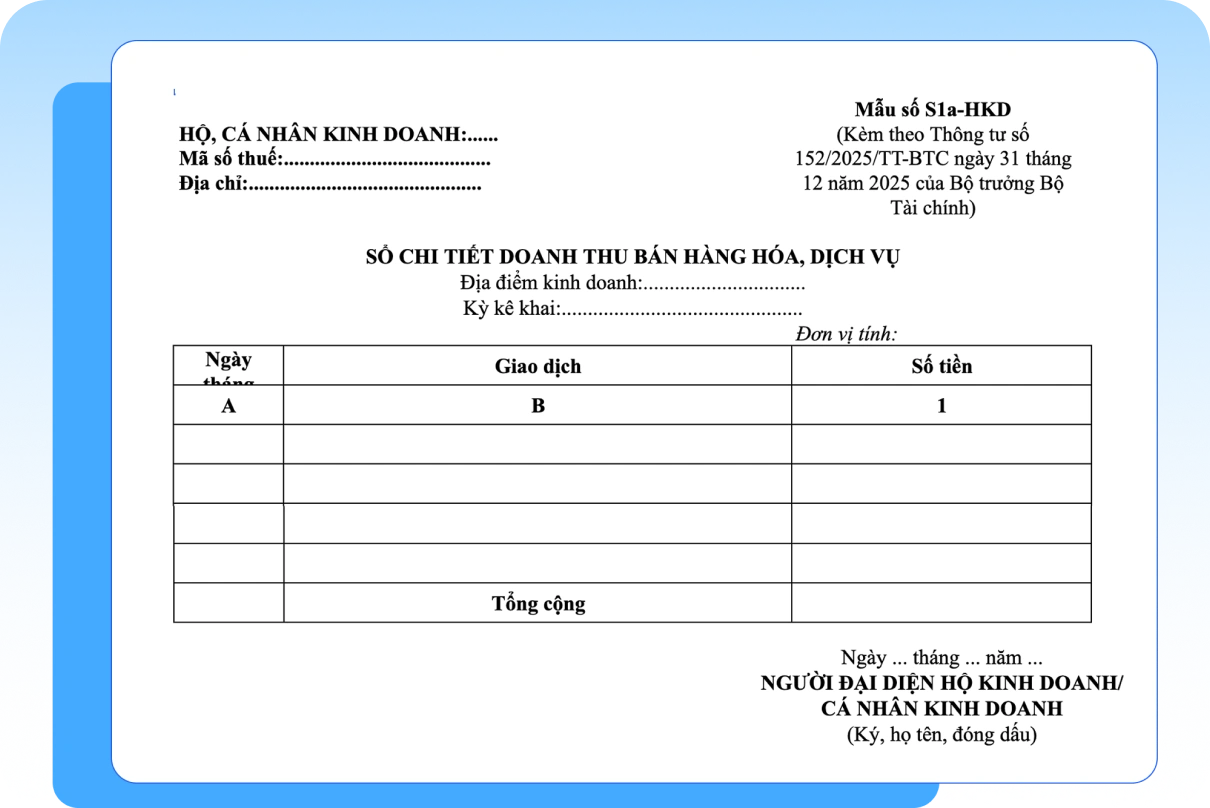

Sổ doanh thu bán hàng, dịch vụ S1a-KHD

Hộ kinh doanh có doanh thu dưới 1 tỷ/năm.

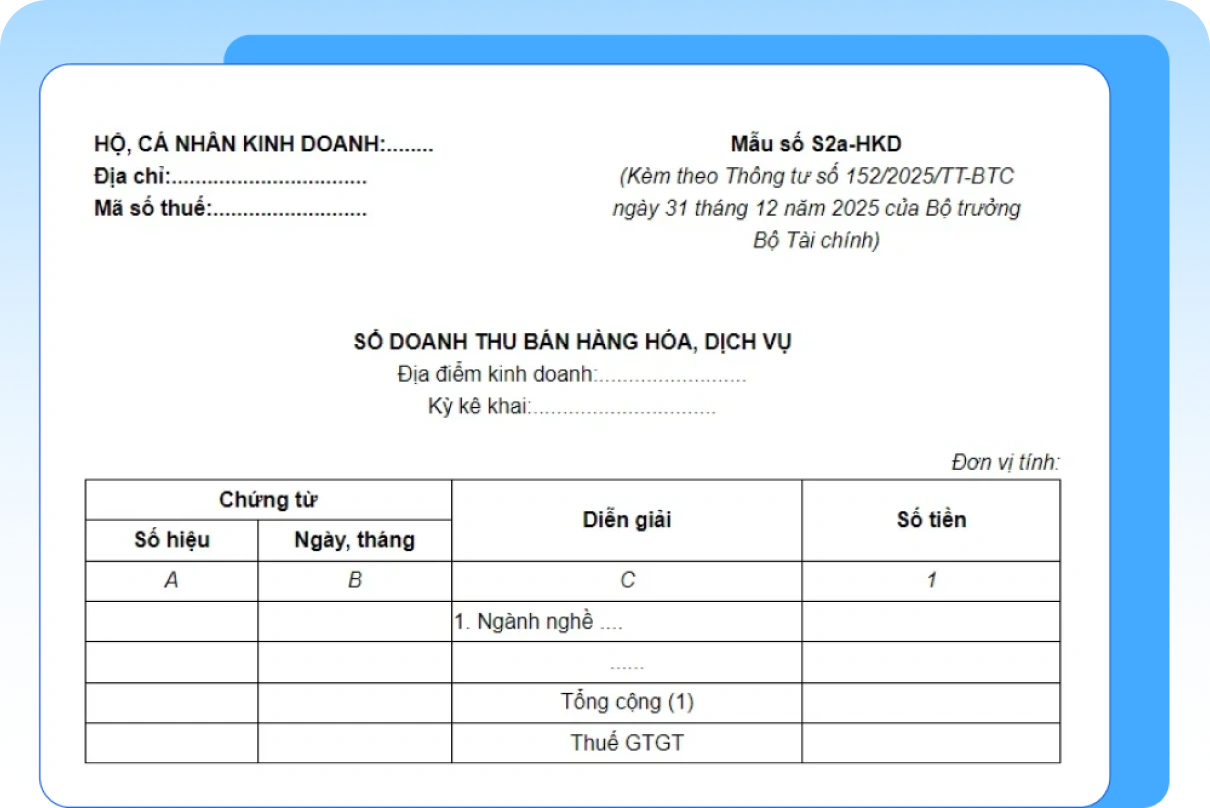

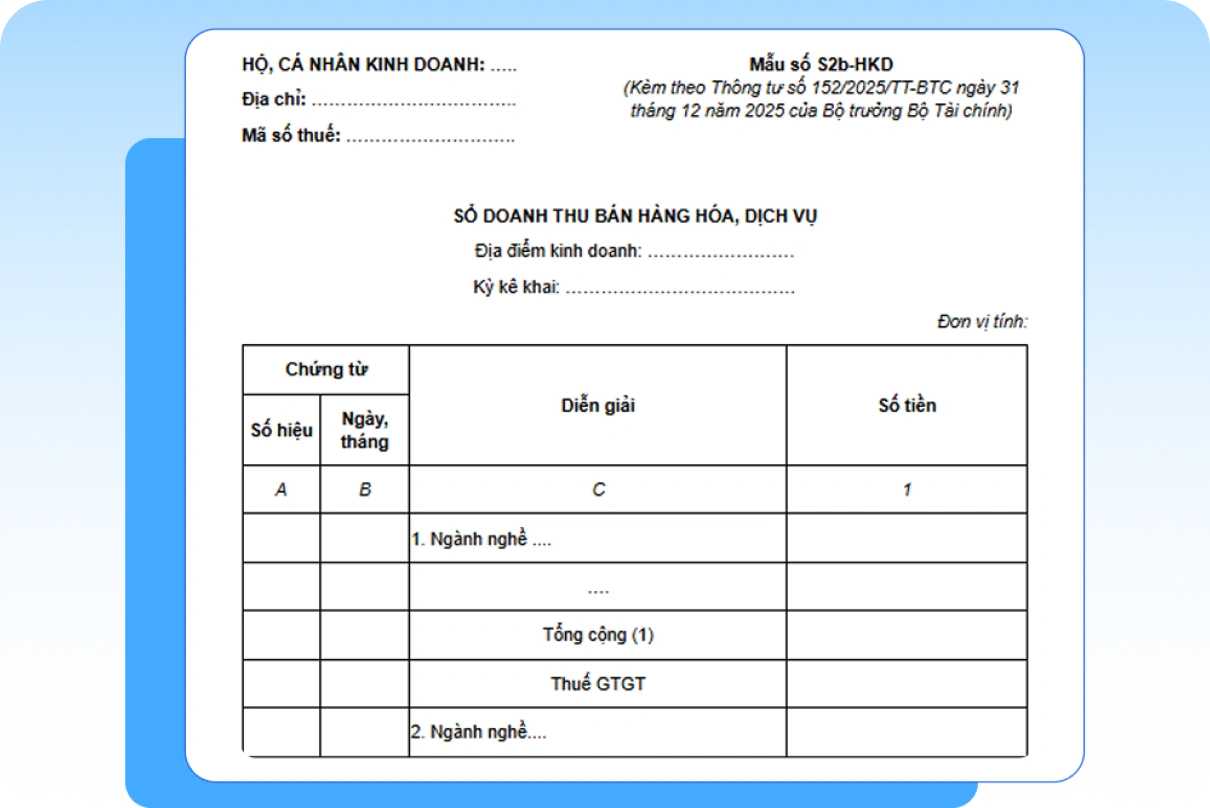

Sổ doanh thu bán hàng, dịch vụ S2a-KHD

Hộ kinh doanh có doanh thu từ 1 tỷ đến dưới 3 tỷ/năm và tính

thuế TNCN theo % doanh thu.

Sổ doanh thu bán hàng, dịch vụ S2b-KHD

Hộ kinh doanh có doanh thu từ 1 tỷ đến dưới 3 tỷ/năm & tính

thuế TNCN theo thu nhập tính thuế; từ 3 đến 50 tỷ/năm; và trên 50

tỷ/năm.

02

Theo dõi và quản lý thu chi, tồn kho

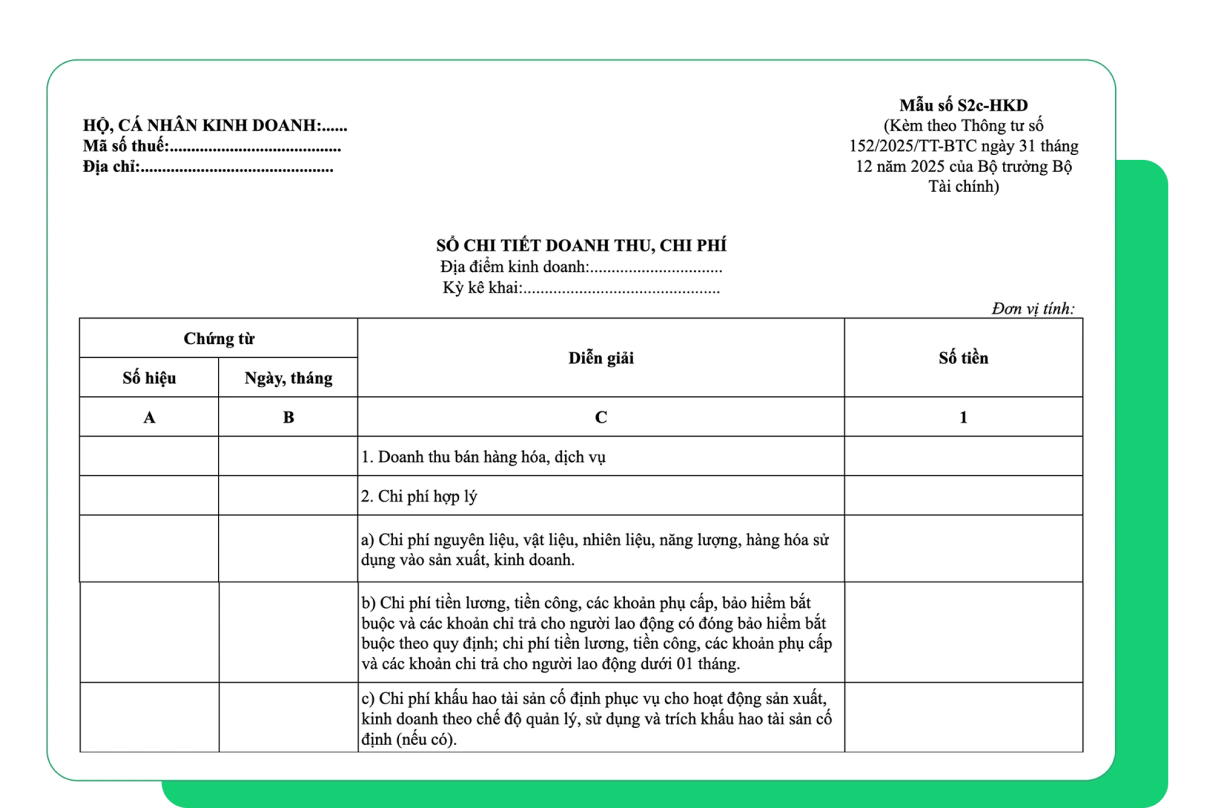

Sổ chi tiết doanh thu, chi phí S2c-HKD

Hộ kinh doanh có doanh thu từ 1 tỷ đến dưới 3 tỷ/năm & tính

thuế TNCN theo thu nhập tính thuế; từ 3 đến 50 tỷ/năm; và trên 50

tỷ/năm.

Sổ chi tiết vật liệu, dụng cụ, sản phẩm S2d-HKD

Hộ kinh doanh có doanh thu từ 1 tỷ đến dưới 3 tỷ/năm & tính

thuế TNCN theo thu nhập tính thuế; từ 3 đến 50 tỷ/năm; và trên 50

tỷ/năm.

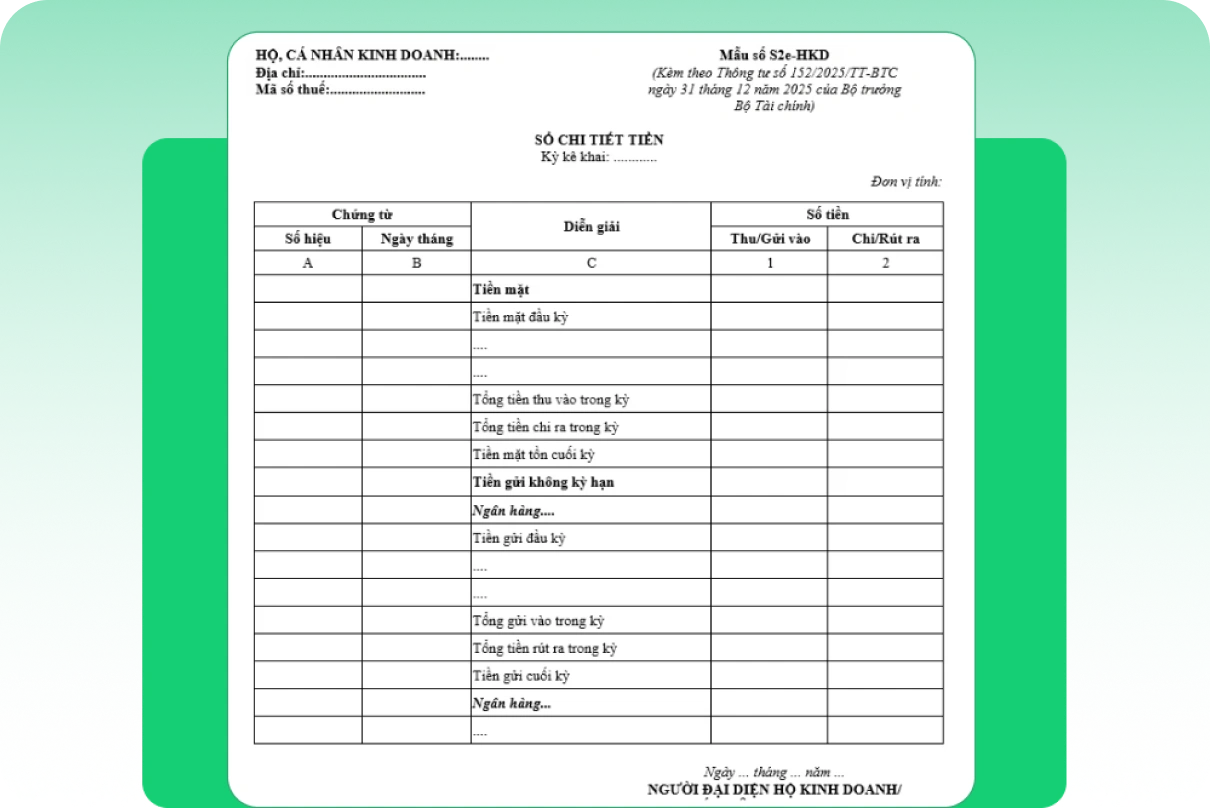

Sổ chi tiết tiền S2e-HKD

Hộ kinh doanh có doanh thu từ 1 tỷ đến dưới 3 tỷ/năm & tính

thuế TNCN theo thu nhập tính thuế; từ 3 đến 50 tỷ/năm; và trên 50

tỷ/năm.